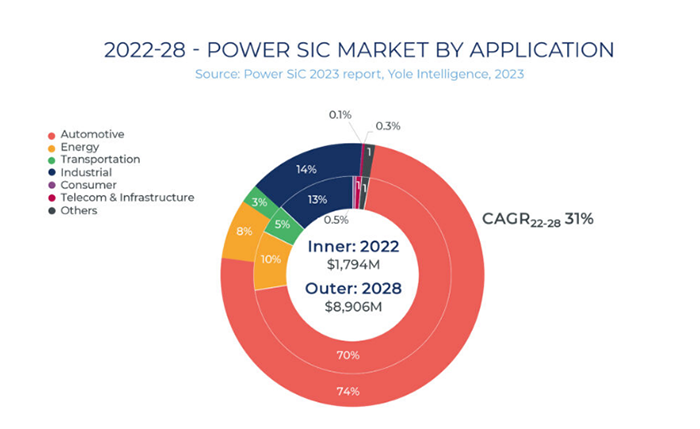

In den letzten Jahren hat Siliziumkarbid (SiC) als neues Halbleitermaterial durch die zunehmende Verbreitung von Anwendungen wie Elektrofahrzeugen, Photovoltaik und Energiespeicherung eine wichtige Rolle in diesen Bereichen eingenommen. Laut dem 2023 veröffentlichten „Power SiC Market Report“ von Yole Intelligence wird der globale Markt für Leistungs-SiC-Bauelemente bis 2028 voraussichtlich ein Volumen von fast 9 Milliarden US-Dollar erreichen, was einem Wachstum von rund 31 % gegenüber 2022 entspricht. Der Gesamtmarkt für SiC-Halbleiter verzeichnet einen stetigen Wachstumstrend.

Unter den zahlreichen Marktanwendungen dominieren Fahrzeuge mit alternativen Antrieben mit einem Marktanteil von 70 %. China ist derzeit der weltweit größte Produzent, Konsument und Exporteur dieser Fahrzeuge. Laut „Nikkei Asian Review“ übertrafen Chinas Automobilexporte im Jahr 2023, angetrieben von Fahrzeugen mit alternativen Antrieben, erstmals die Japans und machten China damit zum weltweit größten Automobilexporteur.

Angesichts der boomenden Marktnachfrage steht Chinas SiC-Industrie vor einer entscheidenden Entwicklungschance.

Seit der Veröffentlichung des „Dreizehnten Fünfjahresplans“ für nationale Wissenschafts- und Technologieinnovationen durch den Staatsrat im Juli 2016 genießt die Entwicklung von Halbleiterchips der dritten Generation hohe Priorität seitens der Regierung und stößt in verschiedenen Regionen auf positive Resonanz und breite Unterstützung. Im August 2021 nahm das Ministerium für Industrie und Informationstechnologie (MIIT) Halbleiter der dritten Generation zudem in den „Vierzehnten Fünfjahresplan“ für die Entwicklung industrieller Wissenschafts- und Technologieinnovationen auf und verlieh dem Wachstum des heimischen SiC-Marktes damit weitere Impulse.

Angetrieben von Marktnachfrage und politischen Rahmenbedingungen, schießen in China SiC-Industrieprojekte wie Pilze aus dem Boden und zeichnen sich durch eine flächendeckende Entwicklung ab. Laut unseren unvollständigen Statistiken wurden bisher in mindestens 17 Städten SiC-bezogene Bauprojekte realisiert. Jiangsu, Shanghai, Shandong, Zhejiang, Guangdong, Hunan, Fujian und weitere Regionen haben sich dabei zu wichtigen Zentren der SiC-Industrie entwickelt. Insbesondere die Inbetriebnahme des neuen Projekts von ReTopTech wird die gesamte inländische Wertschöpfungskette der dritten Generation von Halbleitern, vor allem in Guangdong, weiter stärken.

Das nächste Layout für ReTopTech ist das 8-Zoll-SiC-Substrat. Obwohl 6-Zoll-SiC-Substrate derzeit den Markt dominieren, verschiebt sich der Entwicklungstrend der Branche aufgrund von Kosteneinsparungen allmählich hin zu 8-Zoll-Substraten. Laut Prognosen von GTAT werden die Kosten für 8-Zoll-Substrate im Vergleich zu 6-Zoll-Substraten voraussichtlich um 20 % bis 35 % sinken. Namhafte SiC-Hersteller wie Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun und Xilinx Integration – sowohl inländische als auch internationale – haben bereits begonnen, schrittweise auf 8-Zoll-Substrate umzustellen.

In diesem Zusammenhang plant ReTopTech die zukünftige Einrichtung eines Forschungs- und Entwicklungszentrums für großflächiges Kristallwachstum und Epitaxie. Das Unternehmen wird mit führenden lokalen Laboren zusammenarbeiten, um Instrumente und Ausrüstung gemeinsam zu nutzen und Materialforschung zu betreiben. Darüber hinaus plant ReTopTech, die Innovationskooperation in der Kristallverarbeitungstechnologie mit führenden Geräteherstellern zu intensivieren und gemeinsame Innovationen mit führenden Unternehmen der nachgelagerten Branchen in der Forschung und Entwicklung von Automobilbauteilen und -modulen voranzutreiben. Diese Maßnahmen zielen darauf ab, Chinas Forschungs- und Entwicklungsniveau sowie die industrielle Fertigungstechnologie im Bereich von 8-Zoll-Substratplattformen zu verbessern.

Die Halbleitertechnologie der dritten Generation, allen voran Siliziumkarbid (SiC), gilt weltweit als eines der vielversprechendsten Teilgebiete der gesamten Halbleiterindustrie. China verfügt über eine durchgängige Wertschöpfungskette entlang der gesamten Wertschöpfungskette von Halbleitern der dritten Generation – von Ausrüstung und Materialien über Fertigung bis hin zu Anwendungen – und hat damit das Potenzial, sich globale Wettbewerbsfähigkeit zu sichern.

Veröffentlichungsdatum: 08.04.2024