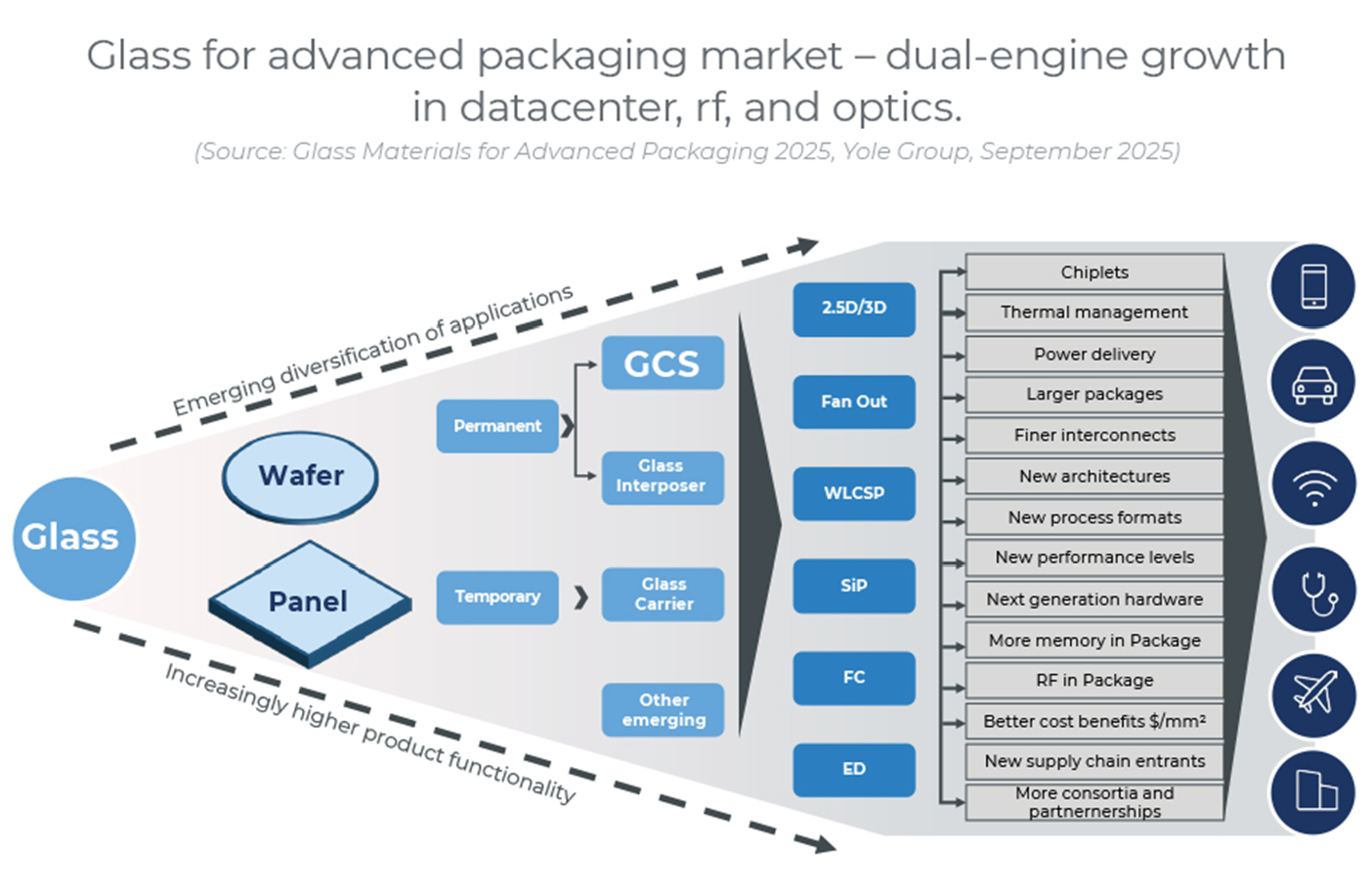

Glas entwickelt sich rasant zu einemPlattformmaterialfür Terminalmärkte, die vonRechenzentrenUndTelekommunikationInnerhalb von Rechenzentren bildet es die Grundlage für zwei wichtige Datenträger:ChiparchitekturenUndoptische Ein-/Ausgänge (E/A).

Es istniedriger Wärmeausdehnungskoeffizient (CTE)Undtief-ultraviolett (DUV)-kompatible Glasträgerhaben aktiviertHybridbindungUndRückseitenbearbeitung von 300 mm dünnen Wafernum standardisierte Fertigungsabläufe zu entwickeln.

Da Schalt- und Beschleunigermodule die Abmessungen von Wafer-Steppern überschreiten,Paneelträgerwerden unverzichtbar. Der Markt fürGlaskernsubstrate (GCS)wird voraussichtlich erreichen460 Millionen Dollar bis 2030Optimistische Prognosen deuten auf eine breite Akzeptanz hin.2027–2028. In der Zwischenzeit,Glas-Zwischenstückewerden voraussichtlich übertreffen400 Millionen Dollarselbst unter konservativen Prognosen, und diestabiles Glasträgersegmentstellt einen Markt von rund500 Millionen Dollar.

In fortschrittliche VerpackungGlas hat sich von einem einfachen Bestandteil zu einem entwickeltPlattformgeschäft. FürGlasträgerDie Umsatzgenerierung verlagert sich vonPreisgestaltung pro Panel to Konjunkturökonomie, wobei die Rentabilität davon abhängtWiederverwendungszyklen, Laser-/UV-Ablösungsergebnisse, Prozessausbeute, UndMinderung von KantenschädenDiese Dynamik kommt den Anbietern zugute, die …CTE-bewertete Portfolios, Anbieter von KomplettpaketenVerkauf integrierter StacksTräger + Klebstoff/LTHC + Ablösung, Undregionale Anbieter von Recyclingmaterialienspezialisiert auf optische Qualitätssicherung.

Unternehmen mit umfassender Glasexpertise – wie zum BeispielPlan Optik, bekannt für seineTräger mit hoher Planlagemitspeziell entwickelte KantengeometrienUndgesteuerte Übertragung—sind in dieser Wertschöpfungskette optimal positioniert.

Glaskernsubstrate erschließen nun die Produktionskapazitäten für Displaypanels und machen sie rentabel.TGV (Durchglasdurchführung), feine RDL (Umverteilungsschicht), UndAufbauprozesseMarktführer sind diejenigen, die die entscheidenden Schnittstellen beherrschen:

-

TGV-Bohr-/Ätzverfahren mit hoher Ausbeute

-

Hohlraumfreie Kupferfüllung

-

Panellithografie mit adaptiver Ausrichtung

-

2/2 µm L/S (Linie/Abstand)Musterung

-

Technologien zur Steuerung der Plattenhandhabung bei Verformung

Substrat- und OSAT-Anbieter, die mit Herstellern von Displayglas zusammenarbeiten, stellen umgroßflächige KapazitäthineinKostenvorteile für die Verpackung im Panelmaßstab.

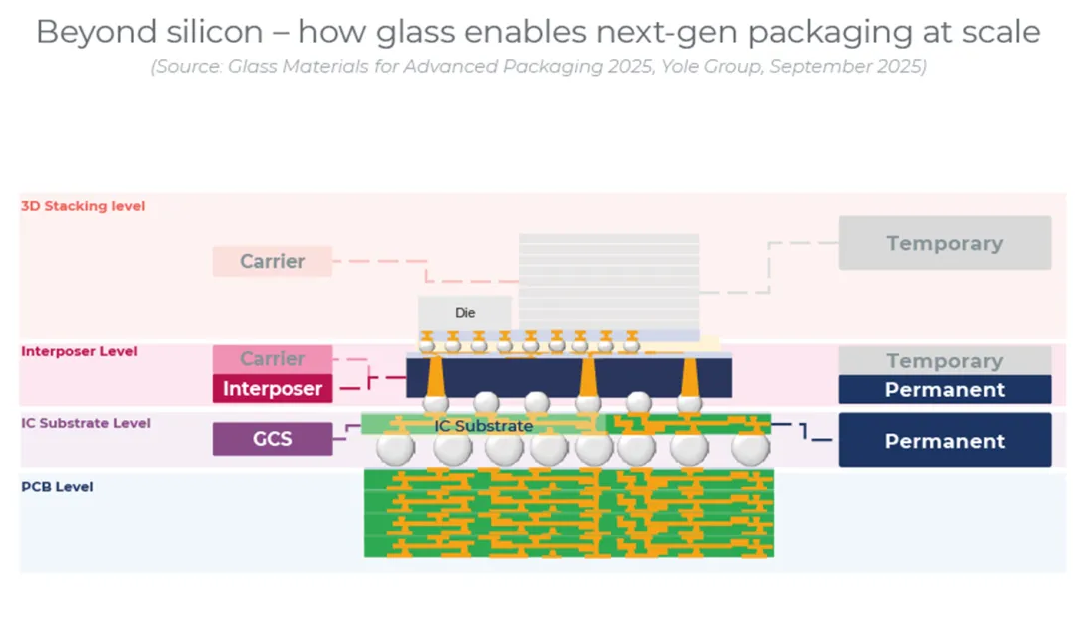

Vom Träger zum vollwertigen Plattformmaterial

Glas hat sich von einemvorübergehender Trägerin einumfassende Materialplattformfürfortschrittliche Verpackung, im Einklang mit Megatrends wieChiplet-Integration, Paneelisierung, vertikale Stapelung, UndHybridbindung—während gleichzeitig die Budgets gekürzt werden fürmechanisch, Thermal-, UndReinraumLeistung.

AlsTräger(sowohl Wafer als auch Panel),transparentes Glas mit niedrigem Wärmeausdehnungskoeffizientenermöglichtspannungsminimierte AusrichtungUndLaser-/UV-Entbindung, Verbesserung der Erträge fürSub-50 µm-Wafer, rückseitigen Prozessabläufen, Undwiederaufbereitete PaneeleDadurch wird eine Kosteneffizienz durch Mehrfachnutzung erreicht.

AlsGlaskernsubstratEs ersetzt organische Kerne und Stützen.Fertigung auf Panelebene.

-

TGVsbieten dichte vertikale Strom- und Signalverlegung.

-

SAP RDLverschiebt die Verdrahtungsgrenzen auf2/2 µm.

-

Flache, CTE-einstellbare OberflächenVerformung minimieren.

-

Optische Transparenzbereitet das Substrat vor fürCo-Packaged Optics (CPO).

In der Zwischenzeit,WärmeableitungHerausforderungen werden angegangen durchKupferflächen, genähte Durchkontaktierungen, rückseitige Stromversorgungsnetze (BSPDN), Unddoppelseitige Kühlung.

AlsGlas-ZwischenstückDas Material ist unter zwei unterschiedlichen Paradigmen erfolgreich:

-

Passiver Modusund ermöglicht so massive 2,5D-KI/HPC- und Switch-Architekturen, die eine Verdrahtungsdichte und Bump-Anzahl erreichen, die mit Silizium zu vergleichbaren Kosten und auf vergleichbarem Flächenbedarf nicht realisierbar sind.

-

Aktiver Modus, IntegrationSIW/Filter/AntennenUndmetallisierte Gräben oder lasergeschriebene Wellenleiterinnerhalb des Substrats, Falten von HF-Pfaden und Weiterleitung optischer I/Os zur Peripherie mit minimalen Verlusten.

Marktausblick und Branchendynamik

Laut der neuesten Analyse vonYole-GruppeGlasmaterialien sind gewordenzentral für die Halbleitergehäuserevolution, angetrieben von wichtigen Trends inkünstliche Intelligenz (KI), Hochleistungsrechnen (HPC), 5G/6G-Konnektivität, UndCo-Packaged Optics (CPO).

Analysten betonen, dass Glaseinzigartige Eigenschaften—einschließlich seinerniedriger CTE, überlegene Dimensionsstabilität, Undoptische Transparenz—machen Sie es unverzichtbar für die Erfüllung dermechanische, elektrische und thermische Anforderungenvon Paketen der nächsten Generation.

Yole merkt außerdem an, dassRechenzentrenUndTelekommunikationbleiben dieprimäre Wachstumsmotorenfür die Verwendung von Glas in Verpackungen,Automobil, Verteidigung, Undhochwertige Unterhaltungselektronikzusätzliche Dynamik beitragen. Diese Sektoren sind zunehmend abhängig vonChiplet-Integration, Hybridbindung, UndFertigung auf Panelebene, wobei Glas nicht nur die Leistung steigert, sondern auch die Gesamtkosten senkt.

Schließlich das Auftreten vonneue Lieferketten in Asien—insbesondere inChina, Südkorea und Japan—wird als ein wichtiger Faktor für die Ausweitung der Produktion und die Stärkung derglobales Ökosystem für fortschrittliches Verpackungsglas.

Veröffentlichungsdatum: 23. Oktober 2025